La Fed et les grenouilles

L’action de la Fed pousse les investisseurs à la recherche de rendements plus élevés sur des classes d’actifs de plus en plus risqués, conduisant à la formation de bulles.

Connaissez-vous la fable de la grenouille plongée dans de l’eau froide que l’on chauffe à petit feu ?

Au départ, la grenouille ne ressent pas le changement infime de température de l’eau. Le batracien se tient tranquille et s’adapte à son nouvel environnement. Mais la température monte et l’eau se met à chauffer de plus en plus jusqu’à entrer en ébullition. Engourdie, la grenouille finit ébouillantée.

La morale de cette histoire est que l’accoutumance et le manque de vigilance peuvent conduire à une situation grave.

Et si les investisseurs d’aujourd’hui étaient les grenouilles de la fable ?

C’est ce qu’écrit Seth Klarman dans une lettre à ses investisseurs (dont certains extraits sont repris par le Financial Times). Le fondateur du hedge fund Baupost (disciple de Warren Buffett) bénéficie d’une solide réputation en termes d’investissement par la valeur.

Le constat qu’il dresse de l’action des banques centrales est sans appel : elles ont réussi à convaincre les investisseurs que le risque s’était évaporé. L’action de la Fed consistant à inonder le marché de liquidités a rendu difficile l’évaluation de la santé réelle de l’économie américaine, un peu à la manière d’un patient dont on cherche à savoir s’il a de la fièvre après lui avoir administré une forte dose d’aspirine.

Comme les grenouilles baignant dans leur bain d’eau chaude, les investisseurs sont anesthésiés et incapables de reconnaître le danger. L’indice VIX ou « indice de la peur » évoluait ainsi aux alentours de 25 en février 2021 (contre 80 en mars 2020), reflétant un niveau de volatilité et de risque faible.

« Devenir riche et vite » est la nouvelle mode

L’action de la Fed pousse les investisseurs à la recherche de rendements plus élevés sur des classes d’actifs de plus en plus risqués, conduisant à la formation de bulles : participation des investisseurs particuliers, short squeezes, IPO, SPAC, sociétés non profitables, Tesla et le bitcoin.

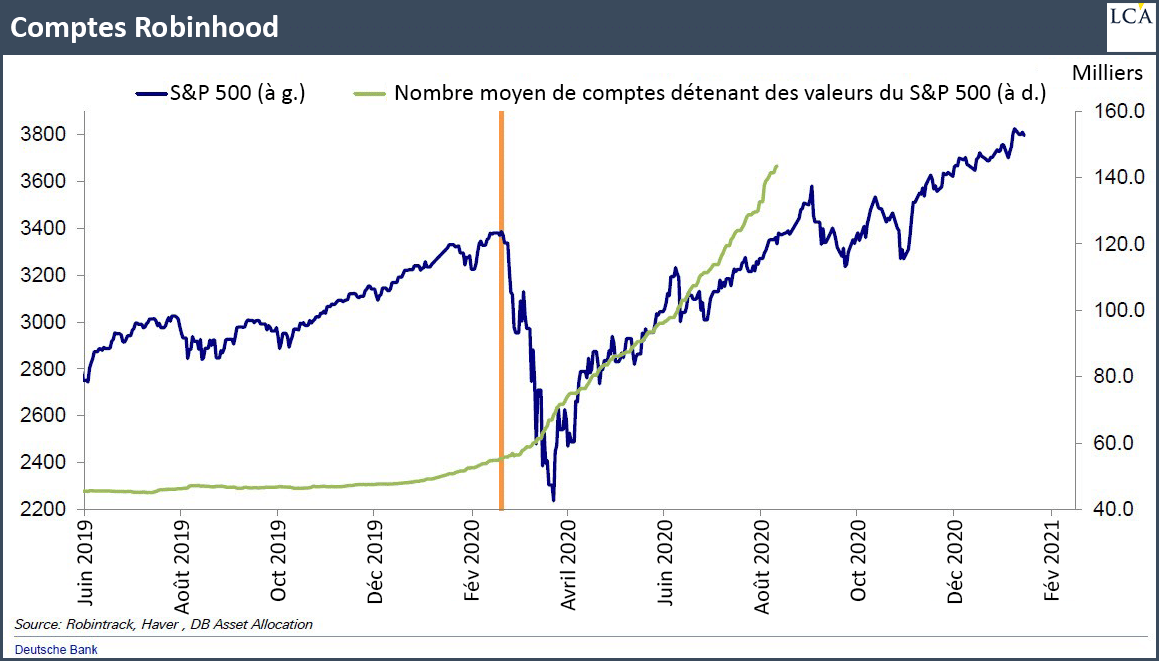

Participation des investisseurs particuliers

Le nombre de création de comptes du courtier Robinhood a fortement accéléré depuis mars 2020, concomitamment à la chute des marchés suite à l’arrivée du coronavirus.

Comment faire comprendre à ces nouveaux investisseurs particuliers les risques de l’investissement, surtout après un degré d’excitation résultant de leurs gains récents ?

L’entrée dans l’une des plus graves dépressions de l’Histoire constituait en fait une opportunité d’achat historique sur le marché actions. Les particuliers ont retenu qu’il n’y a qu’une seule stratégie gagnante : « don’t fight the Fed », on ne lutte pas contre la Fed.

Les marchés sont drogués aux liquidités des banques centrales, et les boursicoteurs savent qu’ils sont protégés. Les Bourses monteront si l’économie repart. Elles monteront également si l’activité ne repart pas car les banques centrales réinjecteront de la liquidité dans le système : « pile je gagne, face je ne perds pas ».

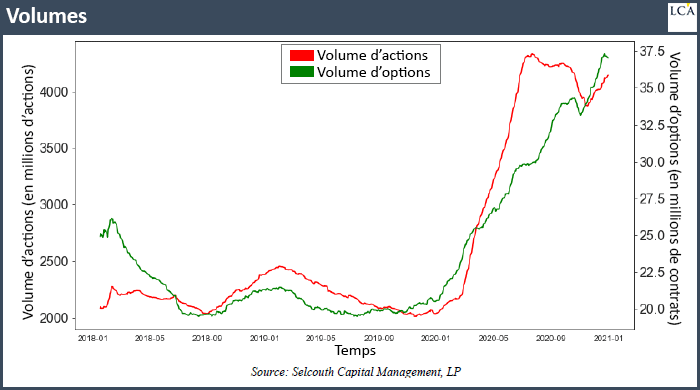

Les investisseurs particuliers (retail traders) sont de plus en plus optimistes, ce qui se reflète dans le montant des volumes d’options traitées…

… et dans la façon dont sont accueillis favorablement les splits d’actions. Durant le troisième trimestre 2020, Apple et Tesla ont annoncé un split de leurs actions ayant conduit à une appréciation de plus de 30% dans le mois suivant ces annonces.

Un split n’a pas d’impact sur la valeur d’une entreprise. En effet, une pizza a la même taille qu’elle soit découpée en cinq ou dix parts. Pourtant, de nombreux investisseurs ont payé 30% plus cher pour une pizza de dix parts.

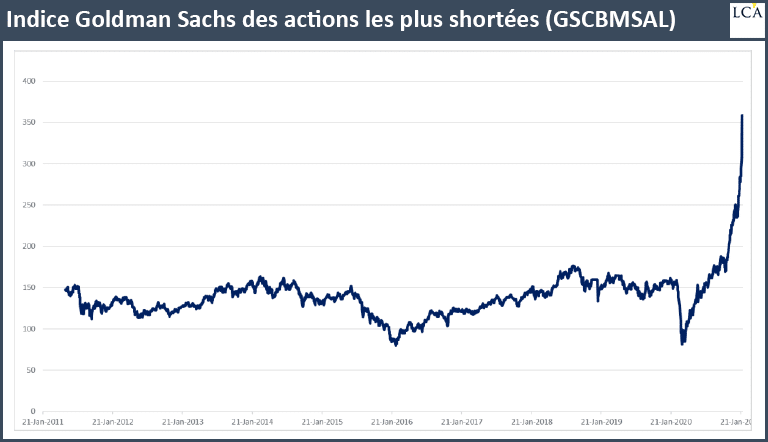

Short squeeze

Un short squeeze est la liquidation forcée d’une position de vente à découvert : un investisseur vend à découvert un titre (espérant le racheter plus bas), mais doit racheter sa position suite à une forte augmentation du cours.

Ce phénomène a été illustré par l’affaire GameStop, mais d’autres ont suivi, comme le reflète la surperformance d’un panier d’actions fortement « shortées ».

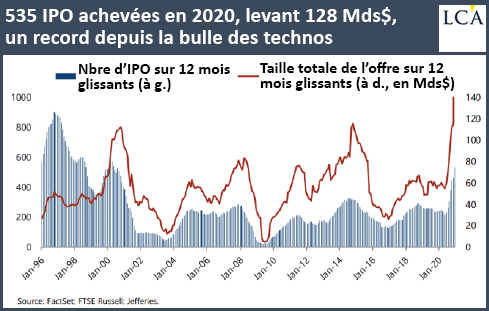

Introductions en Bourse (IPO)

L’année 2020 a été l’année la plus importante en termes d’introduction en Bourse depuis la bulle des télécoms : 535 IPO ont permis de lever 128 Mds$. Avec de belles performances à la clef : selon Bloomberg, le top 20 des IPO sur les six derniers mois a dégagé un rendement de 79% depuis leur introduction, la palme revenant à Snowflake et Airbnb.

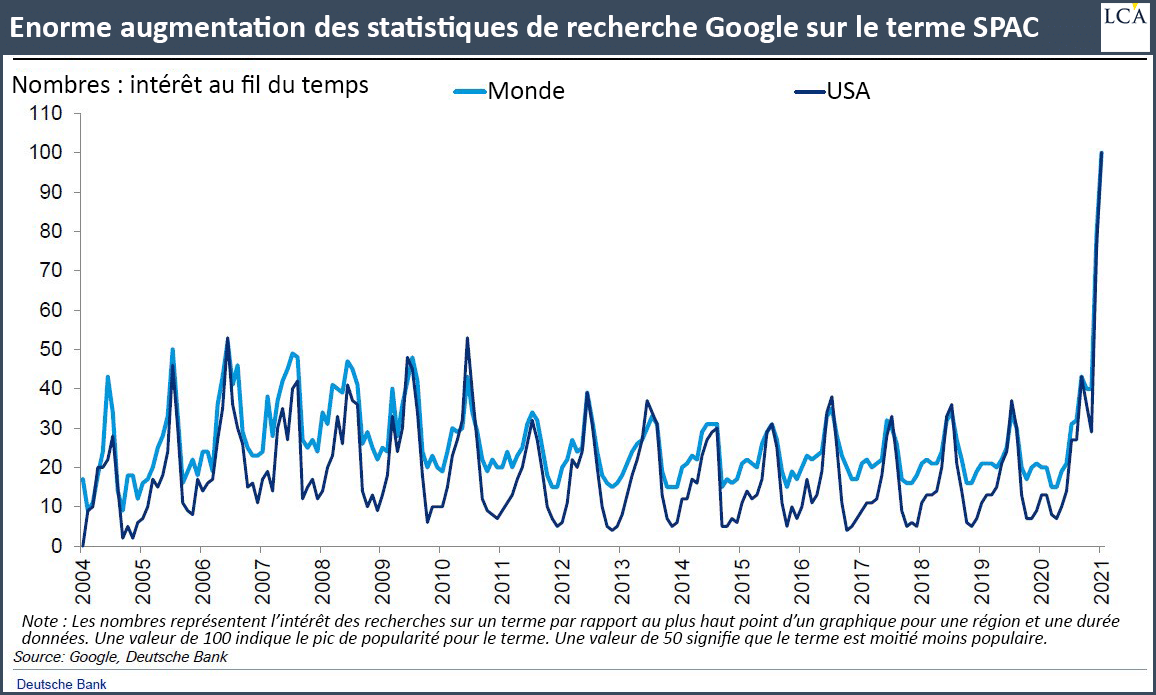

SPAC

L’effervescence autour des introductions en Bourse est alimentée par les SPAC (Special Purpose Acquisition Company) : une coquille créée pour fusionner avec une société non-cotée et l’amener en Bourse par la suite, et permettant d’aller plus vite que dans une IPO classique.

En 2020, 248 SPAC ont levé 83 Mds$, ce qui représente : 1) un SPAC créé par journée de trading aux Etats-Unis ; 2) un montant supérieur aux dix dernières années combinées ; 3) plus de quatre fois le montant du dernier pic atteint en 2007.

Les SPAC sont la version moderne de la bulle technologique des années 1990, réussissant à lever de l’argent dans les secteurs « tendances » comme le cannabis et la voiture électrique.

Upslope Capital Management a recensé jusqu’à mi-janvier 21 transactions dans la voiture électrique, totalisant une valeur d’entreprise de 120 Mds$, pour des ventes de 700 M$. Soit un ratio valeur d’entreprise/ventes de 16x en 2022 (en prenant en compte une croissance des ventes annualisée de 230%), en ligne avec Tesla. Mais à la différence de Tesla, la majorité des SPAC n’ont pas la taille critique pour survivre.

Les investisseurs sont très (trop) optimistes sur le futur.

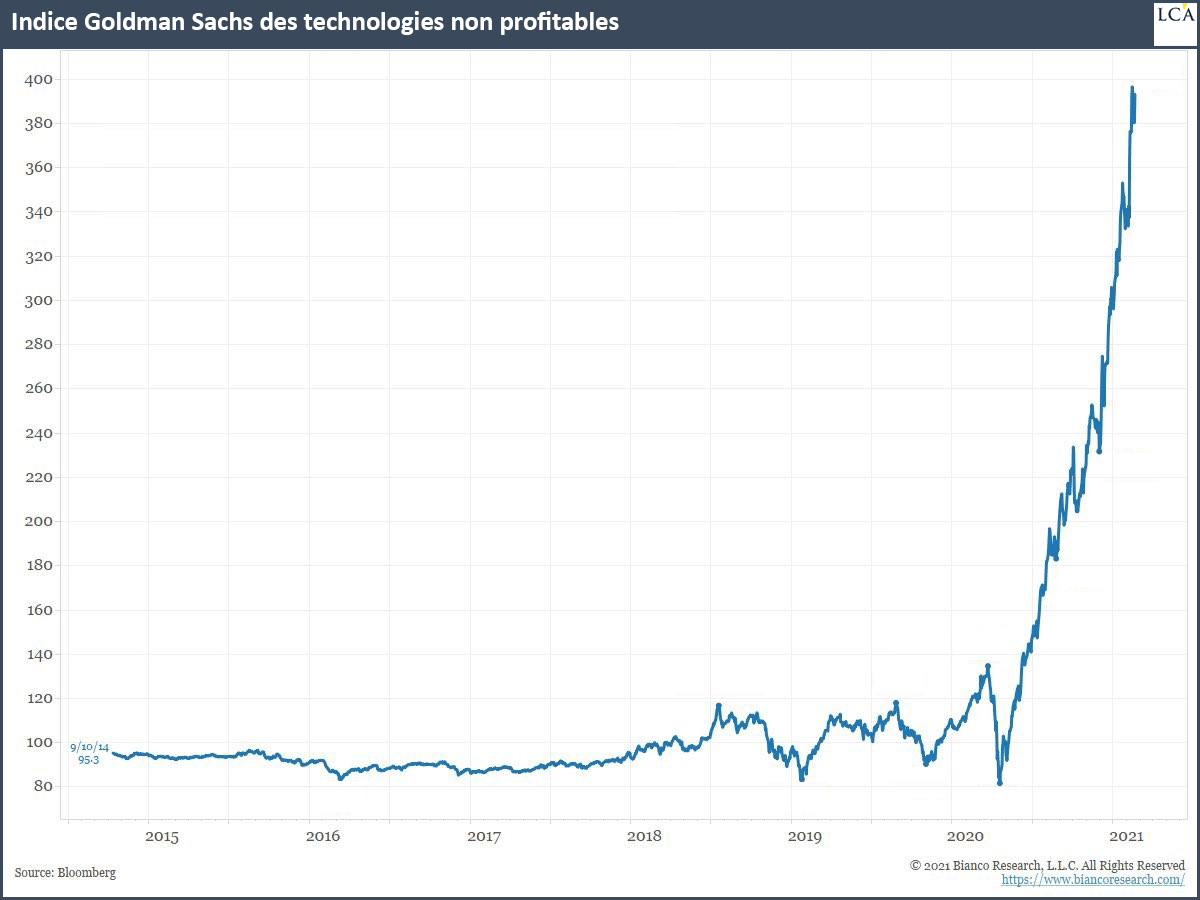

Sociétés non profitables

L’indice Non-profitable Technology Index établi par Goldman Sachs en 2014 est constitué de sociétés américaines cotées dans des secteurs novateurs (technologie). Il a été multiplié par près de cinq en dix mois (après avoir fait du surplace durant six ans). Preuve s’il en est que les fondamentaux ne comptent plus…

Tesla et le bitcoin, une bulle dans la bulle

La valeur boursière attribuée à une voiture Tesla est de 1 600 000 $, contre 9 000 $ pour GM, donc 180 fois plus élevée.

Par ailleurs, le patron de Tesla (Elon Musk) a récemment annoncé avoir investi 1,5 Md$ de trésorerie dans le bitcoin (et également accepter les paiements en bitcoins). L’annonce a fait bondir la cryptomonnaie de 14%, à plus de 44 000 $, dépassant de fait les 800 Mds$ de capitalisation (soit la capitalisation boursière de Tesla).

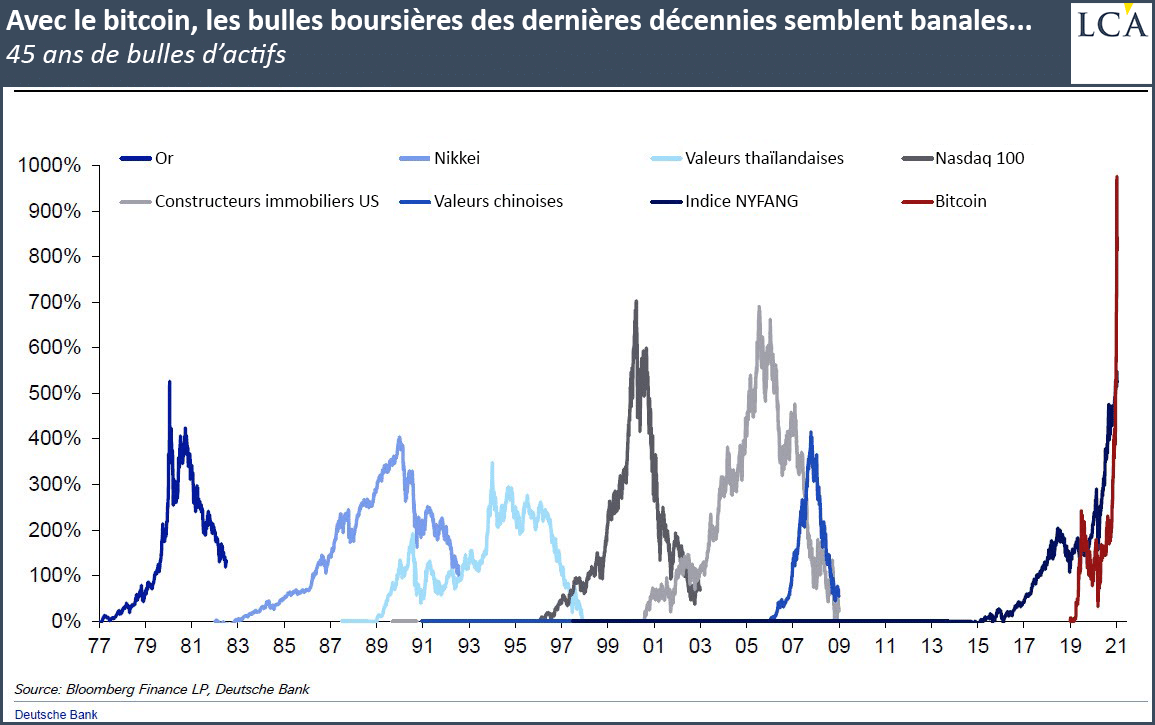

Un monde d’exubérance – mais pour combien de temps encore ?

Le risque sur les marchés survient toujours lorsqu’un flux d’argent important vient former des prix anticipant un scénario extrêmement optimiste. Nous y sommes.

Depuis l’arrivée du coronavirus il y a un an, de nombreuses bulles se sont formées. Personne ne croit à un krach imminent, en raison du soutien des banques centrales qui continuent de repousser les problèmes en alimentant un monde de bulles.

L’argent déversé, après tout, doit bien aller quelque part ; il ne va pas disparaître d’un coup de baguette magique. Les investisseurs « grenouilles » pensent ainsi pouvoir rester dans le bain jusqu’au dernier moment, espérant en sortir à la dernière minute et ne pas être ébouillantés. Un pari risqué.

Vous pouvez également retrouver cet article sur le site de La Chronique Agora: https://la-chronique-agora.com/fed-et-grenouilles