Marchés actions : le début de la grande rotation ?

Pourquoi une confiserie et une pièce de dix francs en disent long sur votre profil d’investisseur… et comment choisir la bonne sorte de bonbons actuellement.

Lorsque j’avais huit ans, une boutique de bonbons se trouvait au coin de la rue où nous habitions. De temps en temps, nos parents nous donnaient une pièce de dix francs pour que puissions acheter quelques bonbons.

J’avais observé qu’à certains moments de l’année, des bonbons étaient en promotion. Or, qui n’a jamais éprouvé le plaisir de faire une bonne affaire ? Je préférais donc thésauriser au cours de l’année et acheter des bonbons lorsque ces derniers étaient soldés.

Mais, c’est bien connu, les choix des enfants sont toujours portés vers le court-terme : obtenir tout de suite ce qu’ils veulent, quel que soit le prix. Ce qui est peu rationnel, mais cela fait partie de la magie de l’enfance.

L’investissement, en revanche, n’est pas un jeu d’enfant. Il requiert de la patience. Et ce n’est pas simple.

Pouvoir passer devant une boutique de bonbons et conserver sa pièce de dix francs afin de ne l’utiliser qu’au moment opportun – lorsque les bonbons seront soldés – mais sans la garantie de savoir quand, et avec le risque que le pouvoir d’achat de sa pièce de dix francs diminue, rogné par l’inflation.

C’est pourtant le prix à accepter afin d’avoir l’opportunité de réaliser un achat qui offrira à l’avenir une rentabilité élevée : à savoir plus de bonbons pour le même prix (avec la possibilité pour les enfants ayant la fibre entrepreneuriale de les revendre lorsque les prix remonteront !).

Mais dans le domaine de l’investissement (surtout ces derniers temps), la patience n’est pas très populaire…

… Tout comme l’industrie des bonbons.

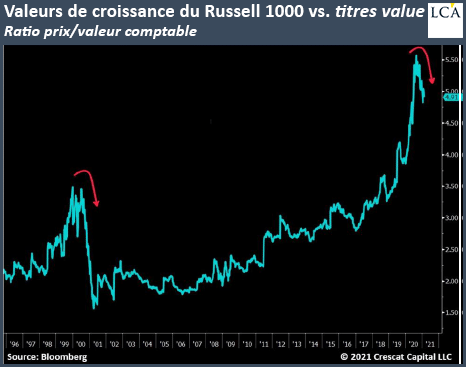

L’envol des valeurs de croissance

En effet, la révolution technologique a éclipsé l’industrie traditionnelle au profit de la technologie et de l’intangible, à savoir des sociétés de croissance qui ont des bénéfices qui croissent plus vite que l’économie, faisant tomber la value dans l’oubli.

Ainsi, l’écart de valorisation des sociétés de croissance par rapport aux sociétés value n’a jamais été aussi élevé historiquement (et ce même dans les années 2000).

On constate qu’un début de rotation s’est enclenché il y a plusieurs mois, les titres value surperformant les valeurs de croissance.

Pourquoi ? Tout simplement parce que les titres value ont une part de cyclicité plus élevée que les actions de croissance et les signes de reprise économique (Etats-Unis et Asie) s’accumulent, tout comme les attentes d’inflation et de hausse des taux d’intérêt.

Or la hausse des taux est très dommageable aux sociétés de croissance, dans le sens où elle vient impacter à la hausse les taux d’actualisation retenus dans les modèles de valorisation.

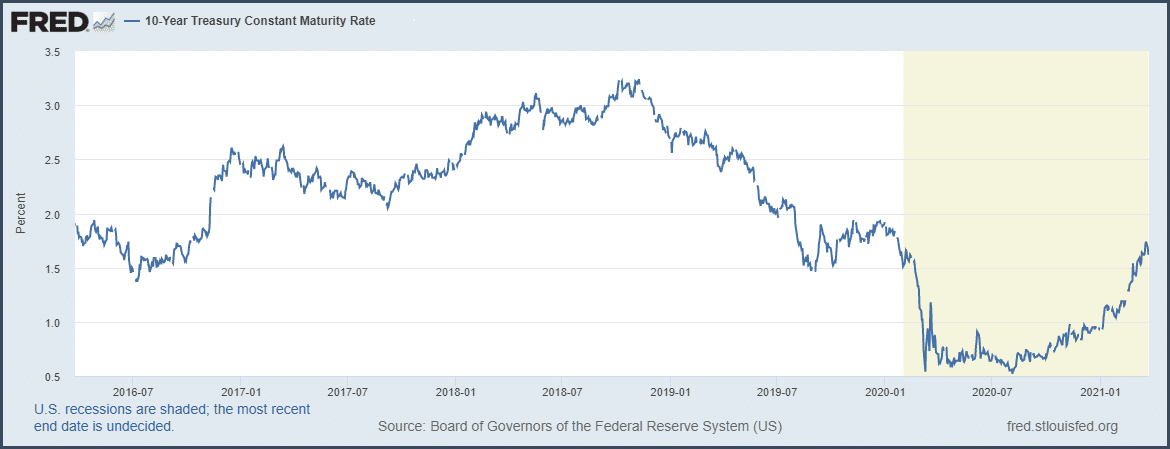

Ainsi, la rapidité avec laquelle le marché obligataire s’est tendu est impressionnante. Le taux à 10 ans US a dépassé les 1,60% pour la première fois, tandis que le taux à 10 ans français est repassé positif pour la première fois depuis juin 2020.

Retour de balancier

L’écart de valorisation entre les sociétés à forte et faible croissance n’ayant jamais été aussi élevé, un retour de balancier semblait inévitable.

Celui-ci a débuté en novembre 2020 suite à l’annonce de l’arrivée des vaccins : les secteurs cycliques exposés à la reprise économique ont entamé leur rebond (banques, automobile, tourisme, loisirs), confirmé depuis avec l’accélération des anticipations de reprise forte de la croissance mondiale (l’OCDE a récemment relevé ses prévisions de croissance mondiale à 5.6% en 2021).

Le marché s’était polarisé autour de secteurs « disruptifs » traitant à des multiples élevés et offrant de belles perspectives de croissance, et d’autres négligés et marginalisés traitant à des multiples déprimés. Or les sociétés de croissance ne peuvent pas croître indéfiniment à un rythme de croissance supérieure à celui de l’économie.

Nous assistons ainsi à un rattrapage de la catégorie value par rapport à la croissance, les flux s’orientant vers des actifs aux valorisations plus attractives et de moindre qualité mais avec des perspectives de croissance bénéficiaire en hausse.

Pour rappel, le FCF yield (ou rendement du FCF) est le flux de trésorerie disponible que l’entreprise génère avec son activité (et rapporté à sa capitalisation boursière). Si l’entreprise retourne l’intégralité de son FCF aux actionnaires sous forme de dividendes, alors le rendement du capital pour l’actionnaire est égal au rendement du FCF.

Avec des taux d’actualisation plus élevés, la valeur présente des cash-flows futurs est plus faible. En effet, l’impact d’une hausse de taux de 1% a un effet très négatif sur le multiple d’une entreprise traitant à un FCF yield de 2%, mais bien moindre avec un FCF yield de 10%.

Les valeurs de croissance à forte visibilité sur leur cash-flow à duration plus longue voient ainsi leurs primes diminuer au profit de sociétés à cash-flow plus volatil et à duration plus courte… mais qui deviennent moins risquées avec les perspectives de croissance qui accélèrent.

Historiquement, après des périodes de crises, les actions value tendent à surperformer les autres classes d’actifs – ce qui ne serait après tout qu’un retour à une certaine normalité.

Ces derniers temps, l’opportunité de faire des bonnes affaires n’a pas porté ses fruits. Le chemin emprunté par l’investisseur value a été long et difficile mais sa patience commence à payer.

Il ne faut pas oublier que même en achetant la meilleure société au monde, un investisseur n’aura pas un retour sur investissement suffisant s’il paie trop cher.

Vous pouvez également retrouver cet article sur le site de La Chronique Agora: https://la-chronique-agora.com/marche-actions-debut-grande-rotation